数字化工业软件:大国之魂的国产化发展历程

什么是工业软件?

工业软件被公认为“工业制造的大脑和神经”,是数字经济时代工业领域的“皇冠”。

我国工业软件处于什么水平?

作为制造业第一大国,我国拥有世界上最齐全的产业门类,但核心工业软件领域却是产业发展的软肋。

导致这一现状的原因主要为我国工业软件产业整体呈“小、散、差”的发展局面。国内企业市场份额小,产业链不完整,技术水平相对落后,离自主可控仍有较大差距。

因此,大力发展工业软件,推动核心工业软件自主可控,是中国建设“制造强国”的必由之路。

01

基础薄弱

业内专家表示,工业软件本质是工业的结晶,而非IT的产物。因为它的内核凝结了工业化长期积累的工业知识、诀窍与经验。而我国工业软件企业多以IT企业为主,并没有坚实的工业基础和背景,这是我国工业软件难以占领中高端市场的一大因素。

理念落后

我国的工业企业更注重“制造”而非“研发设计”。很多工业企业都是以代工起家,这种理念及发展模式也阻碍了研发设计类工业软件的发展。

盗版猖獗

由于知识产权保护力度不足、盗版猖獗,国产工业软件的生存环境也不容乐观。盗版软件的存在,一定程度上侵犯了软件厂商的利益,导致研发资金不足,对行业整体发展也极其不利。

02

在产品创新数字化领域,有一批实力较强的中国本土软件企业,可以分为三类,第一类是发源于高校,第二类是隶属于大型央企,第三类是纯民营企业。大部分公司的成立时间都有十多年,有些超过二十年。

中国工业应用软件市场主流厂商

其中,中望软件的二维CAD和三维CAD/CAM软件已在国际市场具有一定影响力,客户遍及制造业和AEC行业,海外市场的营业额约占一半,在90多个国家和地区发展了近300个合作伙伴,近期也进入了电磁仿真软件领域,已经拿到两轮融资;CAXA软件在二维CAD、三维CAD领域有较大的市场份额,也有自主的PDM/PLM软件。

在管理软件领域,以用友、金蝶、浪潮等为代表的ERP厂商是国内市场的主力军,近几年在加速云战略转型并取得了突破成果;鼎捷软件的主导产品仍然是面向制造业的ERP软件,也拥有PLM、MES等全系列软件,形成了完整的智能工厂解决方案。

03

从海外工业强国的经验来看,工业软件的发展始于顶层设计,政策关注的重点在于加大资金投入、优惠政策扶植、注重产学研结合、保护知识产权、促进人才发展等方面。

业内认为,受益于政策及市场的双重驱动,我国工业软件有望从技术、产品、商业模式和生态四个方面进行突破:

技术

工业互联网、微服务、低代码等新兴技术推动工业软件从原本的单一工具软件走向定制化的平台服务,目前正在朝着“上云”和“APP化”发展。

产品

随着国产工业软件厂商深耕行业,将增强对工业的理解和数据的积累,提高自主研发能力,国产软件的功能和性能都将逐步赶上国外软件;同时,CAD、CAE、CAM等软件由于工业流程上的衔接性,未来有望集成一体化发展。

商业模式

云计算催生了SaaS这样的按需提供服务商业模式,定制化服务也成为另一个发展方向。

生态

未来行业标准将出台,统一工业软件之间的数据格式,从而推动国产软件之间的配合;此外,国产软件一定程度的开源和开放也将推动工业软件发展更加迅速。

今天国产工业软件的自主可控、国产替代,本质上应该是瞄准产业未来场景的价值,而不是对技术或产品简单的跟随替代。数字转型的价值在于数字技术对产业的赋能和解构,对质量、成本、效率、周期、个性定制、降低门槛以及绿色等方面的改善升级。

未来,工业软件企业将逐步成为中国经济强大韧性的重要保障。它们瞄准中国制造的短板,在细分领域上成长为“隐形冠军”,有望在专业化、精细化生产的道路上继续发展,成为推动经济高质量发展的重要动力。

核心观点:工业软件作为数字经济蓬勃发展的重要底座,智能制造取胜之匙,是我国从“制造大国”走向“制造强国”的必由之路。过去十年间软件政策红利不断释放,产业链上下游协同研发,目前我国工业软件正值拥抱开源生态,加快推广应用,做大做强的关键时期,加速国产化大势所趋,潜力极大。

中国工业软件行业发展的核心驱动因素来自于外部刺激下内生需求释放。从工业增加值角度看,我国是全球第一的工业大国,但缺乏发达的工业体系,表现出大而不强的现状。随着新冠疫情对全球制造业格局的重塑、美国对中国高科技产业的技术封锁,国内工业软件行业在外部因素刺激下,有望加速内生需求释放,迎来发展机遇。

中国工业软件发展机遇:核心驱动因素

资料来源:华泰研究

积极探索新一代工业软件发展,国产化工业软件为大势所趋。随着我国知识产权的保护力度持续加码,国内企业考虑性价比颇高的国产软件。目前,大型公司基本合规, 其中出口企业,上市公司合规意识较强,中小型公司存在一定缺口,但软件合规意识正在逐步加强。面对外部压力,国产化工业软件应对措施为企业自研+联盟突围。国有企业是受美国打压的重点对象,国有企业国产化替代迫在眉睫,目前国防军工单位已经开展工业软件领域的自研工作,打破垄断指日可待。

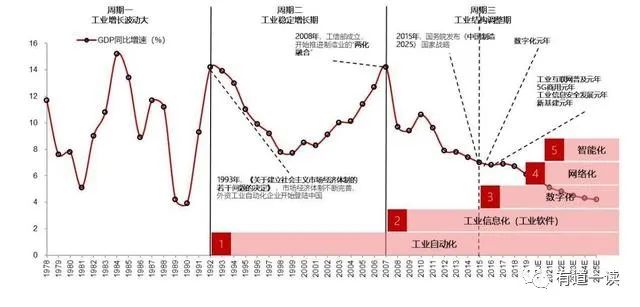

中国制造业步入数字化、网络化、智能化发展新阶段

资料来源:工控网、浙商证券研究所

本土工业软件崛起,覆盖完整产业链。工业软件相关产业可以分为上游软硬件制造商、中游工业软件及下游工业软件应用环节。上游软硬件国产厂商包括龙芯中科、兆芯等硬件设备厂商,中科万德、银河麒麟等操作系统厂商,南大通用、达梦数据库等数据库厂商以及东方通、中创软件等中间件厂商;中游工业软件国产厂商包括华为、中兴通讯等嵌入式软件厂商,数码大方、浩辰CAD 等研发设计软件厂商,用友网络、思爱普等生产控制及管理软件厂商,泛微、蓝凌等协同集成软件厂商;下游根据应用场景的不同,覆盖工业通讯、汽车制造、能源电子、机械设备等诸多领域。

专业化与商业化是决定研发设计类工业软件产品核心竞争力的关键要素。目前国内CAE领域的主要企业有中望软件、安怀信、前沿动力、安世亚太、索辰等,CAD领域主要企业包括中望软件、数码大方、浩辰软件、武汉开目、中科凯思、华天软件、天河智造、卡伦特等,EDA领域的主要企业有概伦电子、华大九天、芯华章、国微思尔芯、广立微、芯和半导体、芯愿景等。研发设计类工业软件厂商的专业化能力体现在对于产品的高投入上,能够不断提升自身产品性能,实现核心技术自主可控。

工业软件相关上市公司梳理

宝信软件:宝信软件背靠宝武集团,传承央企优秀基因,战略聚焦“自动化+工业互联网+信息化+IDC云计算”四大智能制造成长赛道,是中国高端智能制造龙头,是国内稀缺的在高端工业软件领域实现突破的企业,

中控技术:工业自动化领域龙头企业,为流程工业企业提供自动化控制系统为核心的智能制造产品和解决方案。公司全面布局和大力发展工业软件、行业解决方案业务,同时加强本地化运维服务,形成了较为完善的“工业3.0+4.0”产品及解决方案架构体系。主要客户包括中石化、中海油等大型国有企业,全面实现对国外品牌的追赶和超越。

中望软件:国产CAD龙头,有效打破海外龙头垄断。公司为国内领先CAD企业。经过20余年的发展,公司已具备完善的2D/3D CAD产品线,核心产品拥有自主知识产权。是唯一进入“第一阵营”的国产厂商。根据公司官网消息,中车集团等行业客户已选择中望3D替代国外产品,有效打破海外龙头垄断局面。

用友网络:全球领先的企业云服务与软件提供商。公司30余年紧跟计算机技术前沿,不断实现自我创新,引领中国企业软件与企业服务市场发展,已成为中国财务SaaS和ERP SaaS的领先服务商。在全球拥有230多个分支机构和10,000多家生态合作伙伴。

鼎捷软件:制造业ERP专家,深耕行业40年。公司专注于制造业数字化服务,公司以制造业数字化服务为核心,形成了ERP/ERPII产品、智能制造解决方案两大成熟产品线为主,云与工业互联网应用快速发展的三轮驱动产品方案架构,并全面布局大陆地区与台湾地区为主的境外地区。

概伦电子:具备国际市场竞争力的EDA企业,深耕制造类与设计类EDA,并不断将业务外延打造 EDA 生态。EDA 龙头企业一方面打造EDA 软件全流程,另一方面也围绕EDA发展如IP核、硬件加速器等新业务,打造以 EDA 为核心的产品生态。

华大九天:深耕EDA全流程工具覆盖,公司是国内最早从事EDA工具软件研发和销售的企业之一。公司已发展成为我国国内规模最大、产品线最完整、综合技术实力最强的EDA研发企业,也是“EDA(电子设计自动化)国家工程研究中心”的依托单位。公司EDA工具软件产品和服务覆盖模拟电路设计、数字电路设计、平板显示电路设计和晶圆制造等领域。